2025-02-20 来源: 新浪财经

作者:连平

面对外部环境的严峻挑战、内部需求不足的情况,2025年我国抓紧落地实施适度宽松的货币政策各项措施,央行灵活运用政策工具箱,择机调整优化政策力度和节奏,保持市场流动性充裕;商业银行加大了居民与企业信贷的投放力度,并积极配合中央与地方政府发债;资本市场运行稳健,企业直接融资规模实现较好增长。1月新增信贷与社融增量分别达到历史上最大单月增量,分别超过了5万亿元与7万亿元,信贷余额增速与社融存量增速逐步企稳,M2增速小幅回落。具体来看,2025年1月金融数据有以下四个看点。

看点一:年初货币政策展现出兼顾宽松与适度的特征

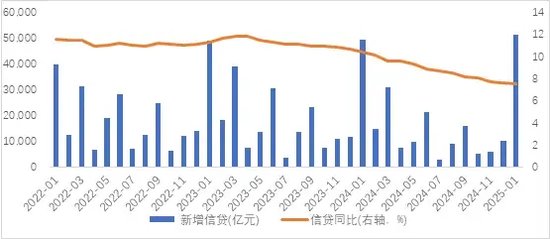

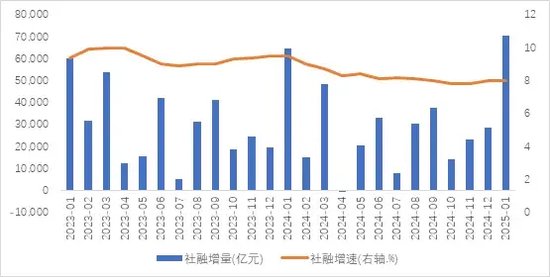

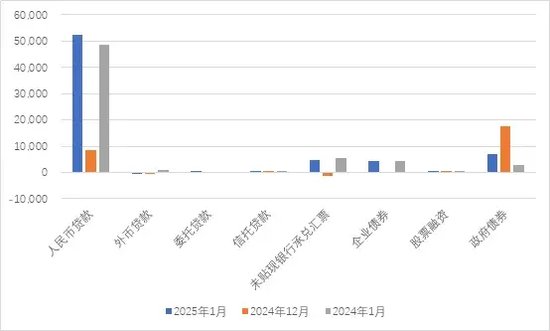

货币政策在加快信贷投放、推动社融增长方面表现“宽松”特征。1月新增信贷5.13万亿元,同比多增2100亿元,环比多增4.14万亿元;信贷余额同比增长7.5%,较上月小幅回落0.1个百分点。社融增量7.06万亿元,同比多增5866亿元,环比多增4.2万亿元;社融存量同比增长8.0%,与上月持平。1月信贷与社融出现较大规模的增量,既有季节性因素的有效拉动,也有各项政策措施加大宏观调控的有力推动,是多重因素共同作用的结果。一是年初第一个月商业银行信贷额度与流动性较为充裕,信贷投放能力的较强,属于季节性因素影响。二是当前银行资金成本压力较大,投放信贷意愿较以往更强烈。近年来,商业银行净息差压力加大,目前已降至1.53%历史最低水平,银行主动加快信贷投放,提高资金使用效率,降低资金占用成本。三是2025年“两重”建设项目与“两新”工作加快落地实施,重大项目建设与设备更新改造项目较大程度上推升了企业融资。四是更加积极的财政政策集中发力,国债与地方债前置发行明显,带动社融增长。五是债券市场活跃,企业债券发行成本下降,企业直融规模恢复明显。

货币政策在总量调控方面保持“适度”,保持市场流动性充裕。春节假期前,货币市场短期利率虽然出现明显的季节性波动,但央行并未下调银行存款准备金率,并暂停了购入国债操作,1月现金净投放1.41万亿元。除了安排2.6万亿元左右的14天逆回购作为过节资金之外,7天逆回购、MLF、SLF等总量型货币政策工具的操作则相对克制。我们认为主要原因是2024年下半年投放较大规模的长期流动性以及元旦前后银行系统的回笼资金能够基本满足1-2月的增量信贷与购债需求,货币政策坚持“适度”原则,不搞“大水漫灌”。其中,2024年9月央行宣布降准0.5个百分点释放了约1万亿元长期资金,2024年8-12月央行增持了约1.35万亿元国债资产;该两项释放了2.35万亿元的长期流动性,短期内能够部分满足2025年初的信贷增量需求。

看点二:信贷结构优化反映需求逐步恢复

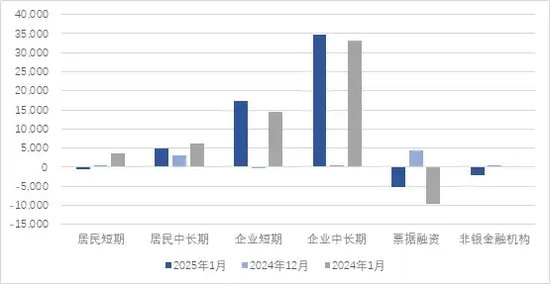

房地产市场逐步企稳,居民中长期信贷需求上升。1月居民部门新增信贷4438亿元,同比少增5363亿元,其中短期贷款减少497亿元,同比少增4025亿元;中长期贷款增加4935亿元,同比少增1337亿元。虽然增量不及去年,但较上月增量明显,尤其是居民中长期信贷,可能是12月份部分个人住房贷款后置于1月发放。商品房销售出现季节性回落,但较强去年同期增长明显,1月1-21日全国20个重点城市新建商品房成交面积同比增长33%,深圳、广州、上海、北京等城市新房成交热度较高。降低存量房贷利率、降低公积金贷款利率、解除限购限贷等一系列房地产宽松政策将持续运行一段时间推动房地产市场企稳回升。1月全国乘用车销售同比下降12%,环比下降32%,汽车销售出现阶段性回落。居民短期信贷下降,反映出1月居民消费需求仍然偏弱,电子产品、家具家电等的“以旧换新”政策将持续推进,有望加大实施力度。

企业资金需求明显上升,中长期信贷增加。1月企业信贷新增4.78万亿元,同比多增9200亿元,其中短期信贷新增1.74万亿元,同比多增2800亿元;中长期信贷新增3.46万亿元,同比多增1500亿元。从短期信贷来看,春节前企业应付款结算、工资、奖金等过节资金需求较大,同时债务置换资金、项目启动资金等也有较为明显的增加。从中长期信贷来看,商业银行2025年“开门红”所储备的增量信贷大部分以基建、制造业中长期贷款为主,多为长期资金。值得注意的是,1月票据融资减少5149亿元,低于去年1月下降规模,可以看出实体经济信贷需求较强,这也受益于贷款利率的持续下行。综合来看,企业扩大生产与投资信心正逐步改善。

看点三:政府与企业债券大规模发行推升社融

更加积极的财政政策前置发力,政府债券发行明显高于往年。1月政府债券增量6933亿元,同比多增3986亿元。财政部已经明确表示,2025年赤字规模将有较大提升,具体数值需要履行法定程序之后才能公布。全年政府债券发行计划包括一般国债及超长期特别国债、地方政府一般债券与专项债券以及用于置换地方隐债的特殊再融资专项债券等。地方专项债的投向领域也在持续优化,并扩展至收购限制土地储备、收购商品房用作保障房等,投向领域实行“负面清单”管理,用作项目资本金范围方面实行“正面清单”管理,对相关产业的拉动作用将逐步上升。2025年需要发行的政府债券种类较多、发行任务较重,各级政府将债券发行前置以达成全年发行目标,尽早发行、尽早使用、尽早产生实际效果,预计政府债券融资将持续成为社融增长的主要推动力。

债券市场运行良好,融资成本降低推高企业债券发行需求。1月企业债券新增4454亿元,同比多增134亿元。受益于政策利率与市场利率的同步下行以及“债牛”延续,企业债券融资成本明显下降,部分高新技术企业享受贴息后的实际融资成本甚至低于2.5%。1月股票融资增加473亿元,同比多增51亿元,股票市场震荡调整,IPO、定增等融资规模基本与去年12月持平。随着企业直接融资逐步恢复增长之外,委托贷款、信托贷款和新增未贴现银行承兑汇票三项融资也出现明显上涨,分别新增449亿元、623亿元和4653亿元。银行表外融资业务逐步恢复,一方面受益于银行较大的资金成本压力,尽可能多的释放闲置资金,另一方面受益于房地产、制造业等行业企业的融资需求上升,加之监管政策适度调整与利率下行,商业银行加大了对未满足信贷条件的企业的融资支持。非银金融机构信贷减少约2000亿元,1月社融口径人民币贷款为社融贡献了5.2万亿元的较大增量。

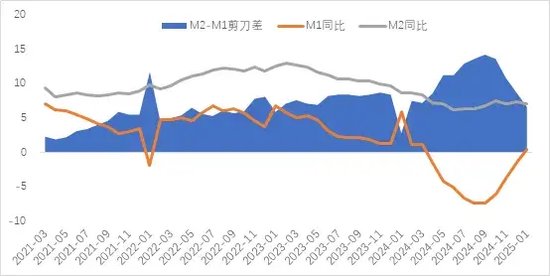

看点四:信心恢复与口径调整共同推动M1增速回正

1月央行适度调控市场流动性,M2增速小幅下降,口径调整后的M1增速回正。M2同比增长7.0%,较上月下降0.3个百分点,央行总量型工具的操作相对克制。2025年1月开始,M1统计口径调整,加入了约41.4万亿元的活期存款与2.4万亿元的非银行支付机构客户备付金,M1规模上升至112.45万亿元,M1同比增速回正至0.4%。M1增速回升不单单是口径调整所带来的,1月企业短期信贷增长较快,企业短期存款增加也推升了M1。M2-M1增速剪刀差再度收窄2.1个百分点至6.6个百分点,市场信心与增长预期逐步修复。

2025年信贷与社融将持续较快增长

适度宽松货币政策将根据国内外经济金融形势和金融市场运行情况,灵活运用各项政策工具箱,择机调整优化政策力度和节奏。更加积极的财政政策将逐步提升赤字,扩大赤字规模,增加发行更大规模的超长期特别国债与地方政府专项债。发改委、央行、证监会等相关监管部门将持续增强宏观调控能力,维护资本市场稳定。2025年,各项更加有为的宏观政策措施加快落地,国内各项融资需求有望逐步恢复,信贷与社融将加速增长,其中有三个重要领域会表现较为突出。一是房地产相关信贷与直接融资增量。2025年房地产调控政策将持续偏松,运用地方专项债收储或购买商品房用作保障房、解除限购限贷、降低契税、提高公积金贷款额度、调降房贷利率等,商品房销售市场逐步企稳,将带动开发贷、并购贷、个人住房贷款、房企债券、REITs等融资规模增长。目前房地产开发贷投放节奏良好,2024年全增长3.2%,加之房企“白名单”额度已拓展至5.6万亿元左右,2025年房企“暴雷”风险将大幅下降,“保交楼”政策持续推进,都将有力提升居民购房预期。二是政府债券的大规模发行。2025年财政赤字有望安排4.0%或以上水平,赤字规模预计在5.5万亿元以上,地方政府专项债额度超过4万亿元,加上用于化债的2万亿元特殊再融资专项债和预计1-2万亿元的超长期特别国债,大规模的政府债券发行将是社融增长的持续支持。三是居民消费逐步恢复,终端需求增长将带动相关产业扩张。2025年春节期间,国内旅游收入与旅游出游人次分别同比上升7%与5.7%;电影票房收入与观影人次创历史新高;居民消费意愿与消费能力较高,未来仍有较大消费提振空间,届时将拉动居民信贷明显提升。四是财政政策与货币政策持续加大对“两重”、“两新”的支持力度,基建、制造业、设备更新等类型的企业信贷也将保持较好增长。

今后一段时间,信贷需求将保持稳定增长,信贷投放具有刚性;伴随经济的逐步恢复与更多宏观政策举措落地,股票市场将进一步吸引资金流入,近两年银行存量存贷比由83%逐步上升至85%,当月增量存贷比大幅倒挂的现象仍将持续(2025年1月为119%),下一阶段国债交易操作空间不大,降准需求将日益增加,央行将有可能小幅降准来适度投放流动性以满足市场需求。

资料来源:广开首席产业研究院,Wind.

(本文作者介绍:广开首席产业研究院院长、中国首席论坛理事长、华东师范大学经济管理学部名誉主任)

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注