2024-04-26 来源: 《银行家》2024年第4期

作者:韩羽来

近年来,商业银行发行金融债券的自主性、灵活性逐步增强,在监管政策推动下,商业银行发行金融债券的规模稳步增长,品种更加丰富,以商业银行为发行主体的创新性金融债券,蕴含着较好的市场前景和较大的市场机会。本文着重对商业银行创新性金融债券进行梳理和分析,并展望发展前景。

监管政策积极信号频现

为促进商业银行更好地利用债券市场,更好地发挥金融媒介、信用中介的作用,近年来,监管机构先后出台多项利好政策,对商业银行发行金融债券给予了更大的自主权。2023年,中国人民银行进一步优化了金融债券的年度“余额管理”。该管理模式始于2022年,最初划定国有六大行、12家股份制银行以及北京银行、上海银行、江苏银行3家城商行作为试点范围试行金融债券的“余额管理”,各试点行于上年度末提交申请,人民银行就当年金融债券新增余额作出准予许可,试点行可在本年度内自行选择发行的债券品种,并自主选择发行时间,不再针对单独品种实施管控。此后,人民银行进一步扩大名单范围,向浙江省及江苏省的部分城农商行下发余额管理行政许可,将浙江省的16家银行、江苏省的13家银行纳入,至此,试点范围增至50家。2022年10月,《中国银保监会中资商业银行行政许可事项实施办法(2022修正)》正式实施,取消了商业银行发行非资本类金融债券的发行前审批,实行发行后报告制。2023年3月,《中资商业银行行政许可事项申请材料目录及格式要求(2023年版)》发布,简化了资本债券申报材料清单,进一步提升了申报的便捷性。总体来看,人民银行和金融监督管理总局对于金融债券审批环节的简化,能够提升各商业银行申报、发行金融债及资本类债券的意愿,加之监管部门对于创新类金融债券给予了一定的政策优惠,促进了商业银行金融债券产品的总供给量及创新性金融债券发行量的增长。

近年来创新性金融债券的总体情况

本文中所指创新性金融债券,是具有专项用途的金融债券,不同于普通金融债券(非资本性),其创新主要体现在资金用途方面,主要是以响应国家宏观经济政策及监管导向,或突出自身发展特色为目的而发行的专项金融债券、概念金融债券。也就是说,商业银行除可在境内发行普通金融债之外,亦可发行小微、绿色、“双创”等专项债,还可以发行“碳中和”、乡村振兴、支持区域协调发展等专项贴标品种,即概念债。

过去六年,创新性金融债券得到了快速发展。从数量上看,2018—2023年,创新性金融债从每年发行58笔提升到127笔,发行数量增长了119%,占金融债券(不含资本债)发行数量的比例从53%提高到69%。从规模上看,创新性金融债从每年发行2057.2亿元提升到7307亿元,发行规模增长了255%,占金融债券(不含资本债)发行规模的比例从36%提高到55%。商业银行发行创新性金融债券的笔数和规模均实现了较大幅度的增长,同时相比于普通金融债券,商业银行发行创新性金融债券的占比也有显著提升。

创新性金融债券构成分析

专项金融债品种日益丰富。专项金融债券是指监管机构在部门规章、部门规范性文件中明确提出债券定义,有明确内涵和具体资金用途的金融债券,目前主要包括小型微型企业贷款金融债、绿色金融债、“三农”专项金融债、创新创业金融债等。

最早推出的专项债品种——小微金融债。小微金融债是商业银行发行的、募集资金专项用于小微企业贷款的金融债券。2011年,小微金融债正式推出,后续十余年间人民银行、原银监会、原银保监会等金融管理部门综合考虑融资环境变化和导向要求,对小微金融债券发行管理政策进行优化调整并由政策文件予以规范。2020年以来,面对新冠疫情影响,小微金融债作为支持疫情防控、复工复产、稳企业保就业的重要金融工具和募资渠道的作用日益凸显,金融管理部门优化发行审核流程,开辟注册发行绿色通道,缩短时限支持发行,优先支持疫情防控以及疫情较重地区的金融机构注册发行。对于已发行的小微金融债,金融管理部门始终坚持加强后续督导原则,要求发行人规范使用募集资金,确保筹集资金用于向小微企业发放贷款,并加强对实际使用情况的监督检查。2018—2023年,银行间市场共发行小微金融债239笔,总规模为14967亿元,是专项金融债中商业银行发行规模最大的品种(见图1)。

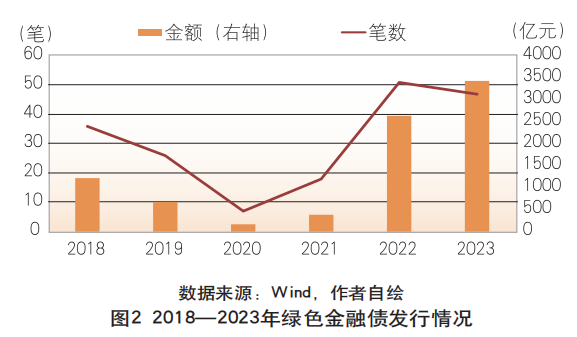

与国际接轨的专项品种——绿色金融债。绿色金融债券,顾名思义是指募集资金用于支持绿色产业项目的金融债券。随着绿色发展理念不断深入实践,绿色金融得到逐步发展,绿色金融债券已成为商业银行支持绿色发展的重要金融工具。按照“实质绿”监管要求,相比于普通金融债券,商业银行发行绿色金融债还需满足三方面条件:一是具有完善的绿色产业项目贷款授信、风控、营销等制度规定和成熟的业务团队。二是募集资金用于绿色产业项目,同时鼓励商业银行获得第三方认证机构出具的评估或认证意见。三是存续期间发行人需按季披露募集资金使用情况,并将上一年度绿色金融债券募集资金使用情况上报中国人民银行。2021年6月9日,中国人民银行发布《银行业金融机构绿色金融评价方案》,于当年7月1日起正式实施,该方案进一步拓宽了商业银行考核业务的覆盖范围,将考核内容由绿色贷款业务升级为绿色贷款和绿色债券业务,并为绿色股权投资、绿色租赁、绿色信托、绿色理财等预留了空间。方案的实施有助于持续引导银行业金融机构投资绿色债券,推动绿色债券激励机制建设,为绿色债券市场发展提供新动力,同时也将进一步增加相关机构对绿色债券的投资需求,改善我国绿色债券投资积极性不高等状况。2018—2023年,共发行绿色金融债185笔,总规模为8517亿元,是发行规模增长最快的专项金融债(见图2)。

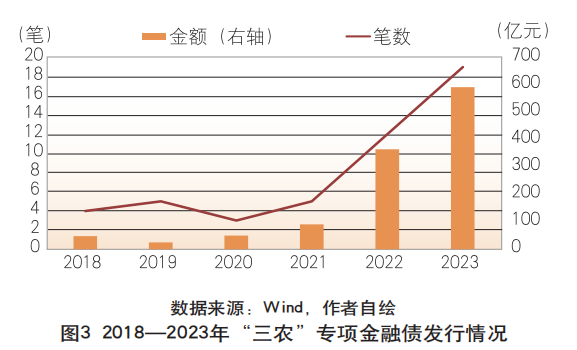

支持农业发展的专项品种——“三农”专项金融债。“三农”专项金融债,是指募集资金专项用于发放涉农贷款的金融债券。获准发行“三农”专项金融债的商业银行,需要建立专门的管理和统计制度,实行专户管理和定期考核,同时,还需加强债券募集资金使用管理,严密监测资金流向,确保全部用于发放涉农贷款。2018—2023年,共发行“三农”专项金融债48笔,总规模为1171亿元,主要发行主体为城农商行(见图3)。

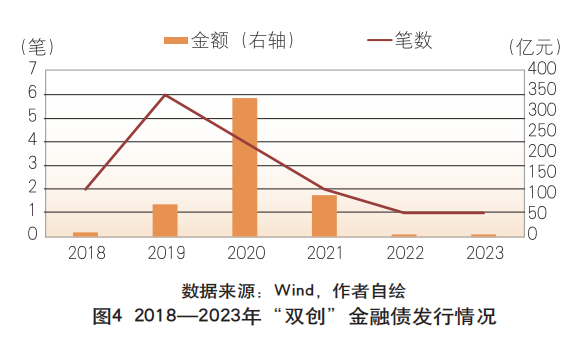

支持产业创新的专项品种——“双创”金融债。“双创”金融债券,是指募集资金专门用于发放创新创业企业贷款的金融债券。与其他专项品种相比, “双创”金融债出现时间较晚,与之相关的监管政策主要为2019年8月27日发布的《中国人民银行办公厅 中国银行保险监督管理委员会办公厅关于支持商业银行发行创新创业金融债券的意见》(银办发〔2019〕161号),旨在鼓励商业银行发行“双创”金融债券、增加“双创”领域信贷投放、助力发挥各类创新主体的创造潜能、支持经济结构调整和产业升级。2018— 2023年,共发行“双创”金融债16笔,总规模为533 亿元,国有大行及城农商行为发行主体,资金运用于广东、浙江、江苏等发达省份较多(见图4)。

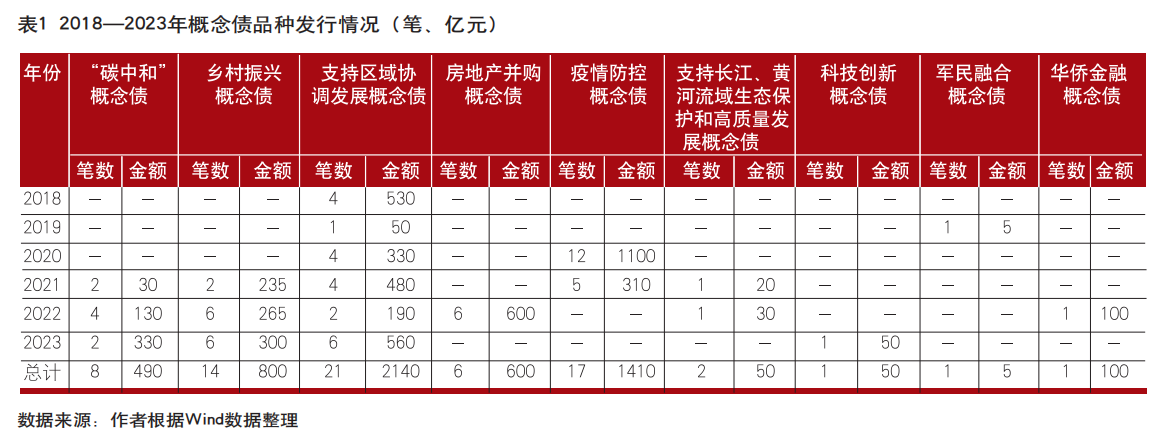

政策下的概念债创新。随着各专项金融债券发行逐渐成熟,各专项债项下逐渐衍生出各类概念债, 发行人可在募集资金用途中作出更加明确的限定,体现出对专项领域的精准支持。近年来发行的概念债较多,包括“碳中和”、乡村振兴、支持区域协调发展、房地产并购等政策鼓励领域,以及疫情防控、军民融合、科技创新、支持黄河流域生态保护和高质量发展等方面(见表1)。

一是“碳中和”概念债。2021年《政府工作报告》中提出,扎实做好碳达峰、碳中和各项工作;实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。国家开发银行于2021年3月在境内发行首单碳中和主题金融债券。截至2023年,已发行的“碳中和”概念债已有8笔,存续规模为490亿元。

二是乡村振兴概念债。乡村振兴战略是党的十九大报告中提出的战略。针对乡村振兴类项目面临的投融资困境,有关乡村振兴债券的一系列政策文件和法规陆续出台。目前虽然没有明确“乡村振兴专项金融债”相关政策,但发行人将募集资金用途进一步明确为直接用于乡村振兴相关领域,可赋予该期金融债券乡村振兴概念,使债券主题更为鲜明,体现发行人对于国家政策的精准响应和对社会责任的积极担当。在2021年至今已发行的乡村振兴主题金融债券中,主要发行主体涵盖了国有大行、股份行、城商行,大部分依托于“三农”专项债形式发行。2021年至今以乡村振兴为主题的金融债券共发行14笔,总规模为800亿元。

三是支持区域协调发展概念债。2020年5月原银保监会在《推动银行保险机构为区域协调发展提供金融支持》一文中指出,实施区域协调发展战略是新时代国家重大战略之一,是贯彻新发展理念、建设现代化经济体系的重要组成部分。2020年5月,原银保监会称,推动银行保险机构围绕国家重大战略,为区域协调发展提供金融支持是银行监管机构的重要任务,银行应当发挥相应作用,为京津冀协同发展、长江经济带、粤港澳大湾区、“一带一路”等重大战略提供金融支持。2018年以来,支持区域协调发展概念债累计发行21笔,总规模为2140亿元。

四是房地产并购概念债。2022年以来,房地产纾困政策密集推出,各项金融政策“组合拳”发布,为缓解优质房企融资压力,鼓励发行房地产并购主题债。自2022年1月首单房地产并购主题债成功发行以来,此类概念债累计发行6笔,总规模为300亿元,为处于困境或出险房企及相关项目提供了融资。

五是疫情防控概念债。2020年以来,受新冠疫情影响,各金融监管部门持续关注商业银行对小微企业信用贷款的支持力度,疫情防控概念债应运而生,疫情防控概念债主要取决于疫情情况以及政策态度,2021年6月之后未再发行疫情防控概念债。

六是其他概念债。除以上概念债外,还有一些地方城农商行发行的专门用于某一具体领域的金融债券,这类债券从专项债衍化而来,比如发行金融债券募集资金优先用于投向科技创新类企业的贷款项目,加大对科技创新的支持力度;发行金融债券专门用于支持长江流域、黄河流域生态保护和高质量发展;为契合军民融合项目建设的长周期资金需求,发行军民融合概念债,用于支持地方军民融合示范区相关项目;为支持华侨金融,募集资金优先用于支持华侨客户贷款的华侨金融概念债券等。

商业银行发行专项金融债券前景及市场展望

2023年10月,习近平总书记在中央金融工作会议上发表重要讲话,从党和国家事业发展全局的战略高度,部署当前和今后一个时期的金融工作。会议首次提出要“加快建设金融强国”,并指出要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,为推进金融高质量发展指明了方向,也为未来商业银行创新性金融债的发行开拓了更加广阔的发展空间。

各类专项金融债券将持续扩容。发行专项金融债券符合服务实体经济的政策导向,专项金融债将持续增长,在各类创新性金融债方面:一是在服务实体经济、支持小微企业信贷投放的政策导向下,2023年商业银行发行2617亿元小微金融债,未来小微金融债仍然是专项金融债的主要品种之一。二是作为银行业绿色金融评价指标,绿色金融债被纳入持有量考核,在政策的推动下,2023年商业银行发行绿色金融债3433亿元,较2022年进一步增长,“碳达峰、碳中和”概念债仍将成为热点。三是“三农”“双创”金融债方面,2023年商业银行发行“三农”专项金融债592亿元,在持续支持“三农”背景下,“三农”专项金融债将保持增加态势;在支持专精特新发展的政策下,2023年商业银行发行“双创”金融债5亿元,与2022年持平,未来通过注册制改革等举措“双创”企业融资渠道将得到拓展。四是随着疫情防控形势发生变化,疫情防控概念金融债预计将退出舞台,跟随经济恢复的进程,转为与经济恢复相关的概念。五是乡村振兴概念债预计将跟随“三农”专项金融债保持稳定的态势。六是相关地区的区域性银行预计仍将大力发行相关概念金融债,紧密围绕国家重大战略目标,把握区域经济发展脉搏,重点支持相关领域信贷业务。

发行专项金融债券有利于丰富国内债券市场产品体系。商业银行是债券市场极为重要的一类发行主体,也是非常特殊的一类发行主体,能够在以债券为载体的直接融资市场和以信贷为载体的间接融资市场之间,通过自身信用中介职能,建立起联系的纽带和桥梁,商业银行通过不断发行和创新金融债券的品种,不仅能更好地为各类实体经济领域“精准”输血,也能够为专项用途的各类创新性金融债券提供风险与定价参考,让资源配置更富成效,通过信息披露让投资人的风险与收益更加清晰透明,从而有利于债券市场种类和品种间可量化、可比较、可评估。专项金融债产品体系的丰富,有利于扩充全国债券市场的产品类型,完善债券市场体制机制。

发行专项金融债券有利于商业银行提升风控能力。专项金融债和创新性金融债,在政策及监管导向上面临着较大机遇,紧密围绕国家政策进行专项领域信贷投放,有利于商业银行落实服务实体经济的责任。对于商业银行来讲,专项金融债券在优化商业银行的负债结构,丰富长期限负债来源,匹配长久期适应性资产等方面发挥着积极作用。专项金融债一方面约束募集资金投向,有利于商业银行发挥资本中介作用,撬动金融资源支持实体经济发展;另一方面不同品种利率成本不同,有利于商业银行优化负债结构,提高风险管控能力。对于募集资金专项用途的管控,还可以进一步提高商业银行贷后管理能力,尤其是信息披露方面可以促进贷后管理的不断规范。

发行专项金融债券有利于从供给侧提升投资吸引力。专项金融债的品种不断丰富,银行发行专项金融债的规模不断扩大,有利于更多投资者参与到金融债投资中,提升金融债的活跃度和吸引力。预计未来,国家将进一步加大对绿色、小微企业、“三农”方面金融债券投资的政策鼓励力度,通过建立激励机制、专门考核指标体系等方式加强对金融企业的管理与指导,带动市场投资人对该类债券认可程度的不断提升。

(作者单位:中信银行资产负债部)

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注