2024-09-12 来源: 《银行家》2024年第8期

作者:周佳瑜 杨晓刚

银行从业人员套取信贷资金,是指银行从业人员通过常规渠道取得银行授信额度,虚构交易或用途以套取信贷资金并改变资金用途的行为,包括套取贷款和信用卡套现。

银行从业人员套取信贷资金的现状

根据银行从业人员的互联网关注度与司法审判案例来看,银行从业人员与套取银行信贷资金行为的相关度较高,银行从业人员套取银行信贷资金行为呈高发、多发态势。

互联网关注度分析。通过百度指数①。以“过桥贷款”“信用卡套现”为关键词进行搜索,“兴趣分布”维度显示金融财经类特征人群搜索量非常靠前,其中TGI指数明显高于其他职业特征人群。对金融财经类特征人群进一步细分可以发现,银行从业人员对“过桥贷款”“信用卡套现”的搜索量均居于首位,明显高于其他金融细分行业特征人群。

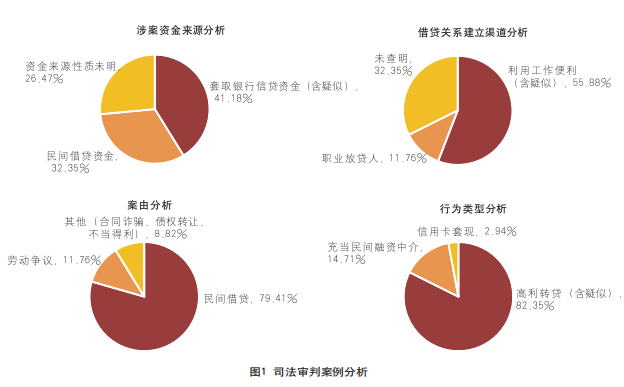

司法审判案例分析。在中国裁判文书网,以“银行从业人员”“转贷”“套现”为关键词,在近10年来的裁判文书中检索到银行从业人员为案件当事人的诉讼案件34个。从案涉资金来源、借贷关系建立渠道、案由、行为类型四个维度分析,银行从业人员套取银行信贷资金,利用工作便利,以民间借贷形式高利转贷的特征明显(见图1)。

主要套现形式。一是利用个人消费性贷款套取银行信贷资金。消费贷款利率不断走低催生利差空间,为套取信贷资金提供了动机。银行从业人员利用行业身份、职务、工作便利,虚构用途申请高额度消费贷款,取得资金后违反贷款合同约定改变资金用途。二是信用卡套现。银行从业人员利用自身行业身份、职务、工作便利申领大额信用卡,采用虚构交易、虚开价格、现金退货等方式套取现金,或收取费用出借本人信用卡供他人套现。

银行从业人员套取信贷资金的危害性

加大信用风险。用途欺诈是贷款发生风险的重要根源②。套取银行信贷资金的行为改变了资金实际使用人及资金用途,使银行信贷审批的风控逻辑完全失效,使银行信贷资金风险加大。

导致合规风险。银行从业人员套取银行信贷资金属于违规行为,其所在的银行业金融机构则存在因对员工行为管理不到位而被监管部门给予行政处罚的风险。例如,某国有大行吉安市分行因员工套现涉刑事案件及迟报案件信息被监管部门处罚60万元,3名负有直接责任的人员被监管部门给予警告处罚。

造成声誉损害。银行从业人员套取信贷资金向本单位信贷客户“搭便车”搭售放贷,或向本单位信贷客户转贷提供“过桥贷款”,其行为与岗位职务相交织,一旦发生纠纷会给所在单位造成巨大的负面影响,形成声誉风险。

现行制度与机制存在的不足

行业自律机制约束力不足。中国银行业协会作为行业自律组织,2020年发布了《银行业从业人员职业操守和行为准则》,严禁“套取金融机构信贷资金、高利转贷、非法套现信用卡”等行为。但行业协会的会员都是单位会员,银行从业人员个人并非会员,自律机制的约束力须通过会员单位传导到从业人员个人,而自律机制约束力在传导内化过程中存在边际递减。

行政管理的范围有待拓宽。一是亟待明确行为人个人的行政责任。对银行从业人员的行为管理,行业监管部门更多地强调银行业金融机构的主体责任,由其对本机构从业人员的相关违法违规行为给予纪律处分,未对套取银行信贷资金的行为明确行为人个人的行政责任。《商业银行法》以及监管部门关于银行从业人员行为管理的规定,未将套取银行信贷资金行为作为银行从业人员典型的禁止性行为,也未规定行为人应当承担的行政责任。《关于规范民间借贷行为维护经济金融秩序有关事项的通知》(银保监发〔2018〕10号)明确“严厉打击套取金融机构信贷资金、再高利转贷”,但规定该行为由公安机关调查处理,未明确行为人应承担的行政责任。二是亟待明确套现行为及其辅助行为的行政责任。中国人民银行对支付机构及收单机构管理主要集中于支付机构和收单机构的市场准入、商户管理、外包管理、反洗钱、信息安全等方面。从管理制度层面看,对信用卡持卡人的套现行为,以及支付机构和收单机构主动提供套现辅助性服务均未明确相应的行政责任。而《银行卡业务管理办法》将“利用银行卡及其机具欺诈银行资金的”规定为犯罪行为,未明确其行政责任。

民事诉讼举证难,民事判决与监管规定脱节。《关于审理民间借贷案件适用法律若干问题的规定(2020年第二次修正)》将“套取金融机构贷款转贷、职业放贷、违背公序良俗”作为民间借贷合同无效的情形。但具体民间借贷诉讼案件中,借款人往往难以证明出借资金来源于金融机构。而要证明出借人属于职业放贷人,借款人更是难以对其营业性、营利性的特点③进行举证。对于银行业监管机构关于银行从业人员禁止参与民间借贷的规定,部分法院认为不属于“法律、行政法规的强制性规定”,不能作为合同无效的情形④,未将监管规定解释为“公序良俗”,也未对银行从业人员的群体特殊性予以考虑。

关于非法经营罪的争议。一是信用卡持卡人“自套自用”是否构成非法经营。争议焦点在于持卡人在自己申请的POS机具上刷自己的信用卡套现,并未向除自己之外的其他人提供套现服务,是否属于“经营”。笔者认为“自套自用”行为仍然构成“非法经营”。非法经营罪的犯罪构成并未将持卡人与特约商户重合的情形排除出犯罪情形。同时持卡人申请支付机具或网络支付码用于套现,符合《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》(以下简称《非法从事资金支付结算解释》)中“非法从事资金支付结算业务”的情形规定。实际司法判例中,有法院对“自套自用”也认定为非法经营⑤。二是支付机构、收单机构及其外包单位主动营销、出售套现机具并收取费用是否构成非法经营。2019年颁布的《非法从事资金支付结算解释》并未将该行为纳入“非法从事资金支付结算业务”的情形。但事实上,支付机构、收单机构及其外包单位以提供机具收取套现服务费而不必承担非法经营的罪责,会导致非法经营罪的虚化。在利益的驱动下,主动营销、出售个人POS机具或网络支付码为“自套自用”提供帮助,已经成为信用卡套现规模化、“产业化”的一个重要推动力量。笔者认为,该行为构成套现活动的共犯,应当以非法经营罪进行定罪处罚。

关于高利转贷罪的争议。一是以足额抵质押物套取银行信贷资金用于高利转贷且未产生逾期不良的,是否仍然构成高利转贷罪。部分学者认为借款人该行为未造成金融机构信贷资金损失,不应认定为犯罪⑥。笔者认为,高利转贷罪是对良好金融秩序维护的立法保护,保护金融机构信贷资金安全只是附属效应。高利转贷罪作为“结果犯”,是以违法所得的多少而非以给金融机构造成损失的多少来衡量是否构成犯罪,高利转贷罪的成立不应考虑有无抵质押物和对金融机构造成的损失。二是高利转贷罪中“高利”如何认定。有观点认为高利转贷罪中的“高利”应当是高于“一年期贷款市场报价利率(LPR)四倍”的利率。笔者认为,这一观点混淆了正常民间借贷与套取银行信贷资金转贷行为的性质,将法律对正常民间借贷利率保护作为高利转贷罪的出罪依据,明显缺乏理论依据。事实上,《全国法院民商事审判工作会议纪要》规定,只要出借人通过转贷行为牟利的,就可以认定为是“高利转贷”行为。

治理路径建议

金融犯罪的治理需要贯彻刑民共治的模式,能够以民事手段解决金融创新中的法律争议问题,应尽量避免适用刑事制裁⑦,而金融犯罪溯源治理亟须重视涉案单位合规改造⑧。对银行从业人员套取银行资金行为的治理,应建立银行主体管理、行业自律,行政管理、民事审判、刑事制裁等多维层递管制、责任宽严有度的体系化治理机制。

强化银行主体管理责任。建立全流程的员工行为管理机制。银行业金融机构应从入职背调、培训教育、从业行为管理、违规行为排查、问责与惩戒等多个环节入手,及时更新、细化相关规则,使员工了解合规行为的边界,形成敬畏心理,谨守行为规范,从源头上杜绝违法违规行为的发生。同时基于《劳动法》《劳动合同法》赋予用人单位的管理权,对于越界违法违规行为,及时启动内部问责与惩戒机制,严肃严厉问责,形成热炉效应,将合规风险、刑事风险控制在萌芽阶段。

发挥行业自律作用。行业自律协会应在完善自律准则和从业人员规范的同时,对会员单位自律准则和从业人员规范的内化情况开展指导与评估,协助会员单位提升内部管理水平。同时发挥行业信息交流平台作用,对认定为套取银行信贷资金的行为由授信行上报,建立从业人员套取银行信贷资金信息交流平台,为会员单位把控人员入口提供服务,推动行业自我净化。

拓宽行政管理范围。将套取银行信贷资金行为,以及不当营销支付机具,教唆、协助持卡人套现等行为明确规定为行政违法行为,并从次数、金额、用途等方面细化、明确具体行政责任,对相关违法行为追究行政责任,阻止其进一步发展为刑事违法活动。

激活民事责任机制。基于银行从业人员特殊性,司法部门在民间借贷等民事诉讼案件审判中,应牢固树立金融治理协同理念,将金融监管规定作为判定行为是否违反公序良俗以及当事人权利义务和民事责任分配的依据⑨,严格认定民间借贷合同效力,以合同无效的裁判结果消除其套利空间。

完善刑事责任入罪情形。立法机关、司法机关应针对套取银行信贷资金现实情况,完善立法和司法解释,明确“信用卡自套自用”“帮助套现”“套取银行信贷资金行为”应追究刑事责任的情形及罪名。对高利转贷罪的具体适用情形进行明确,以更好地指导司法实践。

①百度指数是以海量百度网民行为数据为基础的数据分析平台,通过关键词搜索可以分析网民需求变化,其中用户画像模块的“兴趣分布”维度,体现某一关键词搜索的职业分布。“兴趣分布”维度中TGI(TargetGroupIndex)表明不同特征用户关注问题的差异情况。TGI等于100表示平均水平,高于100代表该类用户对某类问题的关注程度高于整体水平。TGI=(目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例)*标准数100。

②刘元庆:《信贷的逻辑与常识》,中信出版社,2016年12月版,第11章。

③冒丽:《职业放贷人的认定困境与标准重塑——基于200件民间借贷案件的分析》,江苏法院网http://www.jsfy.gov.cn/article/95685.html。

④(2019)青民终247号判决书:即使违反了《关于规范民间借贷行为维护经济金融秩序有关事项的通知》第五条、第八条第二项规定,也不必然导致案涉《借款合同》无效。

(2019)晋10民终2434号判决书:银行从业人员,其从事民间高利放贷行为,违反了银监会的相关规定,其行为属于违规行为。而银监会的规定不属于该无效情形的适用范围,故双方当事人的民间借贷合同应属有效合同。

(2018)桂09民终1141号判决书:银行从业人员参与民间借贷的行为违反了中国人民银行以及银监会颁布的相关规定,但是该相关规定并不属于法律、行政法规的强制性规定范畴,也不具备《中华人民共和国合同法》第五十二条关于合同无效的几种情形。

⑤《张虹飚等非法经营案:利用POS终端机非法套现的行为定性以及非法经营犯罪数额的认定》,载《刑事审判参考(总第92集)》。

⑥吕行:《高利转贷罪处罚范围的合理界定》,《人民论坛·学术前沿》,2022年3月。

⑦张晓津:《金融安全的刑法保护边界》,《政法论坛》2023年11月,第41卷第6期。

⑧史笑晓、陈诚:《金融犯罪溯源治理机制研究》,《经济刑法》2023年2月,第22辑。

⑨刘贵祥:《关于金融民商事审判工作中的理念、机制和法律适用问题》,《法律适用》2023年01期。

(作者周佳瑜系宁波东海银行监事长、纪委书记,杨晓刚系该行审计部副总经理)

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注