2024-12-10 来源: 《银行家》2024年第11期

作者:韩佳峻 李 娜 谢慧云

在经济下行压力和市场波动影响下,城商行传统的支行绩效考核模式普遍存在业绩评价滞后、组织与个人绩效评价边界不清、对支行管理人员履职绩效评价不精确、阻碍干部轮岗交流等问题,不能满足业务提升的需求,因此绩效考核的优化与创新十分迫切。

城商行支行绩效考核现存问题

城商行支行绩效考核多以等级行评定、年度绩效考核为主,但随着金融市场环境变化及银行内部管理需求变化,考核过程中逐渐显露以下问题。

等级行评定结果存在滞后性。等级行评定通过量化比较形成明确的排名与差异,展现支行的经营状况与风险水平,其中风险类指标占据重要地位。城商行支行当期绩效评价与分配往往参考等级行评定结果,而等级行评定是基于过去某个时点经营状况的静态评价结果, 应用于当期绩效分配存在不匹配的问题。同时,风险暴露通常具有一定的滞后性,等级行评定结果对支行当期经营状况与风险水平的评价存在一定滞后性。

组织与个人绩效存在模糊性。年度绩效考核通常以关键绩效指标考核为主,从多个维度综合评价支行经营绩效和综合贡献。但综合评价结果难以区分组织绩效与个人贡献,且其中存量指标较多,存在组织绩效整体较好但个人当期履职表现一般的情形,导致在支行管理人员个人绩效工资、履职评价、职位晋升等方面缺少衡量标准和有力的“抓手”。

管理人员轮岗交流中存在负作用。等级行评定偏重中长期和存量指标,评定结果与历任管理人员履职表现具有一定相关性,新交流管理人员不愿承担历史风险因素所导致的结果;年度绩效考核结果难以体现个人业绩贡献和努力程度,在支行管理人员轮岗交流过程中普遍存在愿意去业绩基础好的支行“躺赢”,而不愿去业绩基础差的支行“奋斗”的现象。因此,在发展不均衡支行间的轮岗交流存在一定的阻力。

HRDP理念的象限评级法

人力资源发展平台(HR Development Platform, HRDP)强调人力资源工作应全面服务组织、赋能业务和成就员工。HRDP将人力资源工作全方位渗透到组织发展中,它既是业务伙伴,也是支持业务和组织发展的支撑平台,全方位拓宽HR工作的视角。以B城商行为例,基于HRDP理念,该行推出支行象限评级法,并尝试运用至其支行绩效考核,取得了一定效果。

建立评价支行当期绩效的方法。搭建能够体现当期业务发展的评价模型,最大限度剔除存量指标和历史风险因素对支行当期业绩评价的影响,以当期业务发展情况评价当期管理人员的履职表现;提出发展良好与发展滞后支行的识别方法,总结分享发展良好支行的经验,对落后支行进行重点帮扶与指导;根据评价模型, 按季度业绩将支行精准定位到五个对应象限内,分类施策,不断尝试绩效改进与持续提升的方法,赋能全行业务发展。

形成个人履职评价的成绩单。象限评级选取相对更能刻画个人履职表现的考核指标,降低组织层面影响绩效的客观因素,评价结果可作为支行管理人员个人履职评价的重要依据,促使管理人员对号入座,采取相适配的改进措施,内力外力双向驱动,逐步解决支行发展不均衡的问题。

绘制支行绩效提升的导航图。象限评级以当期业务发展情况为评判标准,侧重增量考核,评价结果反映业绩增长情况的灵敏度高,能够识别出存量业绩基础较好但当期发展落后的支行,避免“吃老本”“躺赢”等现象,充分体现当期业绩贡献,激发支行管理人员的营销积极性,促进支行管理人员在发展不均衡的支行间轮岗交流,为落后支行注入资源与活力,为组织在人才选拔、轮岗交流方面提供有力支持。

象限评级操作步骤

明确思路与目标。等级行评定、年度绩效考核是银行管理的重要工具,象限评级则是绩效改进的必要手段,三种考核方式结合使用,既可以客观全面评价经营成效,又可以聚焦业务发展、促进业绩提升。

选取关键指标。以B城商行为例,该行结合其战略规划、董事会下达的年度目标任务、经营工作重点及支行发展现状,选取发展指标和拨备前人均利润两项关键指标对支行当期发展情况进行考核评级,最大限度剔除存量因素,充分体现当期业绩贡献。发展指标是对支行当期经营发展情况的动态评估,拨备前人均利润是对支行盈利能力和员工贡献效率的静态评估。发展指标包括业务发展类指标和普惠社会责任类指标。其中业务发展类指标包括对公贷款净增额、对公存款净增额、个人消费贷款净增额、个人存款净增额、对公客户拓展数、财富客户净增数、信用卡新增激活数、净增活跃特约商户数、个人手机银行新增激活数;普惠社会责任类指标包括普惠型小微贷款净增额、民营企业贷款净增额、绿色贷款净增额、供应链融资净增额、普惠型小微贷款净增户数、涉农贷款净增额、普惠型涉农贷款净增额。

象限评级操作。根据组织战略选取两个维度关键指标,将支行当期经营发展情况划分为五个象限,分类施策,持续改进,并识别出发展滞后支行进行重点帮扶提升。其中“第五象限”是一个假设概念,实际应用需结合特定模型来解释。B城商行将第四象限内排名后50%的支行划分为第五象限,处于第五象限的支行发展指标得分和拨备前人均利润排名均处于全行较低水平, 因此将其评定为发展滞后支行。具体方法是对选取的关键指标发展指标得分和拨备前人均利润分别由低至高进行排序,以发展指标50分位值与拨备前人均利润25分位值的交点为原点,X轴代表拨备前人均利润,Y轴代表发展类指标得分,将所有支行划分至五个象限内(见图1)。

第一象限:发展指标得分高于50分位值及以上, 且拨备前人均利润高于25分位值及以上;第二象限:发展指标得分排名高于50分位值及以上,且拨备前人均利润低于25分位值以下;第三象限:发展指标得分低于50分位值以下,且拨备前人均利润高于25分位值及以上;第四象限:发展指标得分处于50分位值至25分位值(含)之间,且拨备前人均利润处于25分位值至12.5 分位值(含)之间;第五象限(发展滞后支行):发展指标得分低于25分位值,且拨备前人均利润低于12.5 分位值。

绩效改进措施

针对五个象限内支行发展特征,结合内驱力与外驱力,采取相适配的绩效改进提升措施,逐步化解支行发展不均衡的问题,不断提高支行盈利能力,推动持续稳健发展。

内驱措施。第一象限支行要充分发挥模范带头的作用,再接再厉,争创佳绩,同时向发展滞后支行传授管理和营销经验,带动发展滞后支行共同进步。第二象限支行要主动查找利润排名靠后的原因,主动营销资产类业务,强化风险管理,提升创利能力。第三象限支行要提升综合营销能力,针对周边客户的特点和结构,制定切实可行的营销策略和计划,并通过绩效考核奖优罚劣,充分调动全行员工营销的积极性。第四象限支行要全面提高管理人员的管理能力和营销能力,一方面强化内部管理,主动梳理落后原因和差距,形成团队合作和竞争精神,打造积极向上的工作氛围,另一方面通过奖优罚劣等激励措施,充分调动全员营销的积极性。第五象限支行为发展滞后支行,要立即全面分析发展滞后的原因,明确发展短板、资源条件等,主动向优秀支行对标学习,明确阶段性目标,制定详细推进计划,大力促进支行综合竞争力和产能提升,实现“提位晋级”。

外驱措施。根据支行设置及业务发展实际情况, 采取以下处理措施,其中交流任职的支行管理人员可给予一年的保护期,保护期满后次季度纳入考核。一是绩效面谈。对连续两个季度均为发展滞后的支行,一级支行班子对支行管理人员开展绩效面谈,制定切实可行的整改措施,督促其积极营销、严格管理,全面提升业务营销拓展能力和盈利能力。二是工资降级。对连续四个季度均为发展滞后的支行,支行管理人员工资降一级。通过管理人员工资降级的方式,拉开收入差距,鞭策落后支行积极提升业绩。发展滞后支行管理人员工资降级后,通过改进提升连续两个季度脱离发展滞后支行的, 可恢复工资职级。三是降职免职。对连续或累计六个季度均为发展滞后的支行,经一级支行认定支行管理人员因管理能力弱、营销能力差、未履职尽责等原因不适宜担任现职务的,对其进行降职或免职处理,安排营销外拓岗位。同时将工作能力强、营销能力强的人员选配到相应的岗位上,为发展滞后支行注入新活力。

持续改进。运用象限评级进行绩效评价时,关键考核指标的选取需结合自身战略目标,将支行工作目标与组织战略目标对齐;同时,关键考核指标并非一成不变,需要通过实践不断探索促进支行发展提升的关键因素,不断寻求改进的空间,适时对关键考核指标做出调整,适应内外部环境变化,形成持续改进的良性循环。

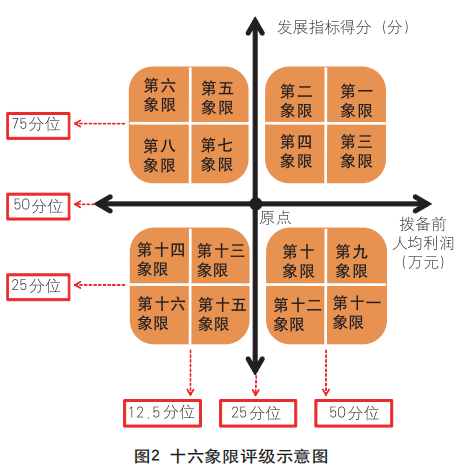

精准施策。随着五象限评级逐渐运用成熟,对支行发展评级精细化要求更高时,可尝试十六象限评级。十六象限评级以发展指标50分位值与拨备前人均利润25 分位值的交点为原点,通过发展指标和拨备前人均利润两个维度,将支行划分至四个象限,再分别对四个象限内支行进行四个子象限划分,最终将支行划分至十六个象限内(见图2)。十六象限评级对支行发展情况的评价更为精准,便于针对支行不同发展特征精准施策,不断提升企业内部管理水平和运营效率。

增加价值。绩效考核是手段不是目的,因此关注考核结果运用显得尤为重要,通过考核结果分析和改善影响绩效的环境因素与个人因素,提升个人能力和改进工作方法,不断提升绩效管理水平、促进员工成长与发展、增强企业竞争力和可持续发展能力,为企业长期稳健发展奠定坚实基础。

(作者单位:兰州银行人力资源部〔党委组织部〕,

其中韩佳峻系总经理〔部长〕)

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注