2025-03-27 来源: 《银行家》2025年第3期

作者:大连银行博士后工作站课题组

2024年是实施“十四五”规划的攻坚之年,中国银行业进入了高质量发展关键阶段。面对复杂的国内外环境,我国城商行坚守市场定位,调整业务结构,改善资产质量,强化资本管理,经营发展稳中有进,体现了较强的发展韧劲。

增速放缓,结构合理

资产规模增速有所下滑,但在行业中仍相对领先。2024年,城商行资产规模增速(8.95%)低于2023年,但高于其他类型商业银行(见图1)。在2024年银行业资产规模增速普遍放缓的背景下,城商行资产规模增速能够保持相对较小的降幅,主要得益于政策支持、区域经济具有活力、经营策略相对灵活等多方面的优势。

数据来源:国家金融监督管理总局

图1 商业银行2020—2024年资产规模增速变化情况

业务结构合理。截至2024年三季度末,样本银行①存款占负债的比例均值同比下降0.53%,原因在于:利率不断下调,对于投资者的吸引力减弱;城商行主动增加负债的来源,降低对存款业务的依赖。样本银行贷款占资产的比例均值同比上升了0.7%。城商行遵循监管导向,加大对国民经济重点领域和薄弱环节的贷款投放。

盈利承压,多措并举

营业收入增速上升,净利润增速下降。截至2024年三季度末,样本银行的营业收入增速和净利润增速均值分别为4.39%②和6.06%③。与上年同期相比,营业收入增速均值上升了2.51%;净利润增速均值下降了2.41%(见表1)。营业收入增速上升,但净利润增速不升反降,原因在于息差收窄。

表1 样本银行营业收入及净利润指标情况

数据来源:Wind

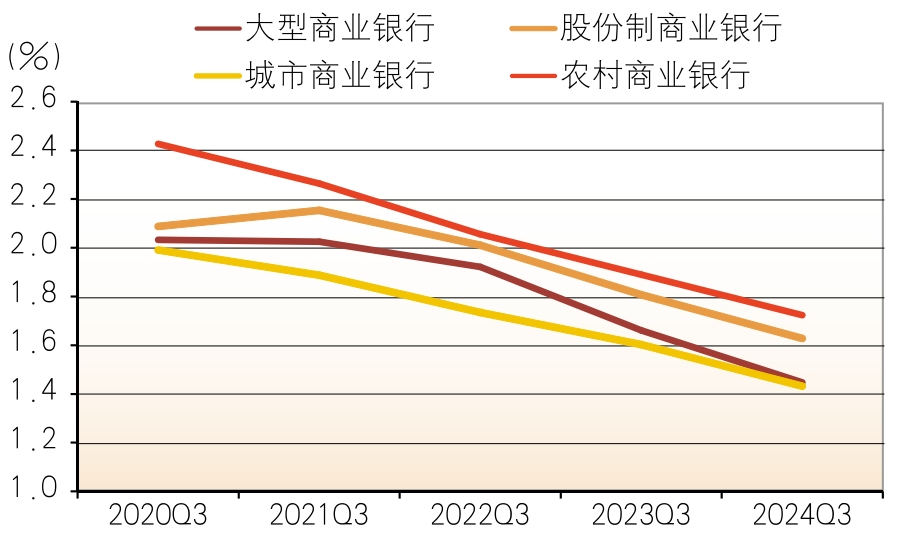

息差持续收窄。截至2024年三季度末,城商行的净息差为1.43%,同比降低0.17个百分点,低于大型商业银行(1.45%)、股份制银行(1.63%)以及农村商业银行(1.72%)(见图2)。城商行息差收窄的主要原因在于贷款平均收益率明显降低。2024年上半年,样本银行贷款平均收益率降低了0.35%,存款平均成本率降低了0.08%,前者远高于后者(见表2)。2024年,城商行的贷款收益率下降主要是受政策利率的下调、对实体经济实施让利措施以及强化新发和存量房贷利率联动的影响,尽管市场利率定价自律机制适时下发《关于禁止通过手工补息高息揽储,维护存款市场竞争秩序的倡议》,遏制“手工补息”行为,有效降低了银行负债成本,但仍未能抵消资产收益下滑所带来的息差收窄压力。

数据来源:国家金融监督管理总局

图2 商业银行2020—2024年第三季度净息差比较

表2 样本银行存款平均成本率与贷款平均收益率

数据来源:Wind

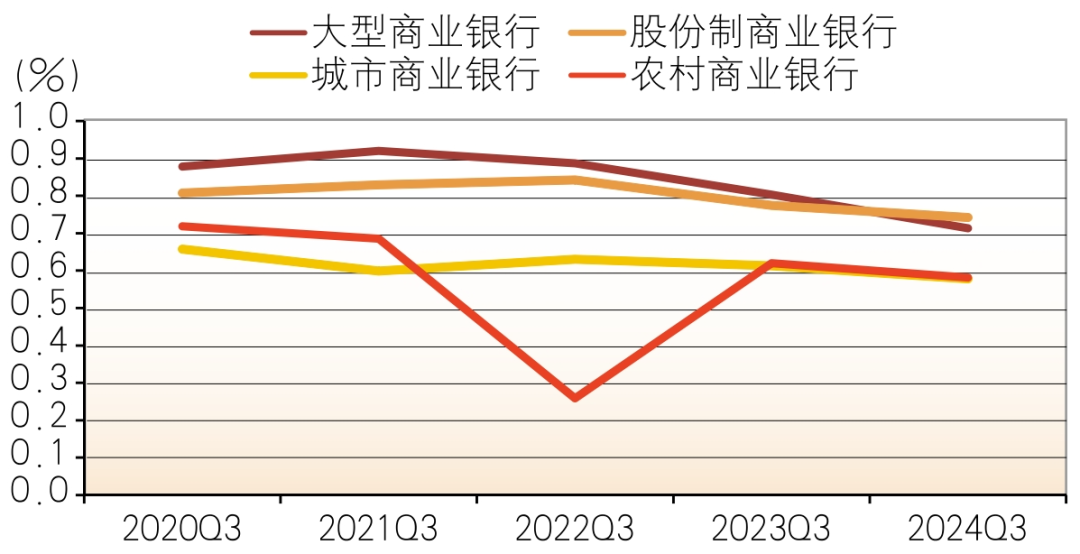

资产利润率相对较低。根据国家金融监督管理总局的统计数据,截至2024年三季度末,城商行的资产利润率(ROA)为0.58%,同比降低0.03个百分点(见图3),低于大型商业银行(0.71%)、股份制银行(0.74%)。在净息差收窄的客观环境下,如何有效提升资产利润率,是城商行亟待解决的一项关键课题。

数据来源:国家金融监督管理总局

图3 商业银行资产利润率(ROA)

多措并举,改善盈利水平。2024年,城商行普遍意识到了盈利下滑的状况,从多个角度进行改善。一是提升非息收入占比,降低对净利息收入的依赖度。截至2024年三季度末,样本银行非息收入占比均值同比上升了3.28%。二是降低成本。截至2024年三季度末,样本银行成本收入比均值同比下降了0.72%。三是创新业务,利用城商行深耕区域、熟悉当地市场的优势,开展特色业务。如富滇银行发展沿边金融和跨境金融,成为中国外汇交易中心人民币对泰铢唯一一家直接交易做市商;吉林银行大力开展韩元现钞业务。

风险可控,不良回落

不良贷款率略有回落。2024年前三个季度,城商行不良贷款率分别为1.78%、1.77%和1.82%,均低于上年同期,且降幅大于银行业平均水平(见表3)。按不良贷款率计算方式,分子端,城商行2024年第三季度末不良贷款余额为5613.6亿元,同比增加195亿元,增速为3.5%(低于同期银行业平均增速1.2个百分点);分母端,正常类贷款余额持续攀升,两侧协同发力,有效提升资产质量。多数样本银行不良率较上年末持平或略有下降,资产质量小幅优化。其中,成都银行深耕川渝,基建优势明显,业务结构持续优化,不良率实现9年连降。

表3 商业银行不良贷款率(%)

数据来源:国家金融监督管理总局

损失类贷款规模持续扩张。从分级角度看,城商行次级类贷款占比逐年下降,2024年第三季度较2023年同期下降5个百分点;而损失类贷款余额和占比均有所提升,2024年第三季度末损失类贷款余额为1582亿元,同比上涨23.4%(见表4)。损失类贷款占比攀升将直接引发坏账损失增加,降低银行资本充足率。

表4 城商行不良贷款构成

数据来源:国家金融监督管理总局

拨备覆盖率稍显不足。城商行2024年前三个季度拨备覆盖率分别为191.24%、192.35%和188.95%,低于银行业平均水平,与国有大行和股份制银行仍有差距(见表5)。据中国人民银行发布的《金融稳定报告(2024)》,约68%城商行位于绿区(安全边界内),但11%机构处红区(已倒闭、被接管或撤销),表明中小银行改革化险后存量风险得到缓解,但部分机构仍需提高拨备水平。

表5 商业银行拨备覆盖率(%)

数据来源:国家金融监督管理总局

流动性充裕

流动性比例保持稳定。根据《商业银行流动性风险管理办法》按资产规模分类监管流动性风险的规定,优质流动性资产充足率(HQLAAR)和流动性比例(LR)是监管中小银行的重要指标。2024年前三个季度,城商行LR分别为82.53%、87.87%和91.34%,逐季提升并高于银行业平均水平;样本银行的LCR均不低于100%,且多数样本的LCR均高于同期银行业均值(见表6)。这表明城商行整体满足监管要求,能有效抵御流动性风险。央行2024年9月下调金融机构存款准备金率0.5个百分点,为银行业流动性提供了坚实保障。

表6 商业银行流动性比例(%)

数据来源:国家金融监督管理总局

合格优质流动性资产配置规模分化明显。样本银行优质流动性资产规模波动较大,两极分化现象凸显。其中,西安银行、南京银行同比增速分别上升72.84%、53.72%;部分样本银行的指标降幅较大(见表7)。这种分化现象反映了不同银行在流动性风险管理方面存在差异。部分城商行更注重收益性,在配置合格优质流动性资产时相对保守,避免流动性资产规模过高对收益产生负面影响;部分城商行风险管理能力较弱,在配置合格优质流动性资产时难以准确判断各类资产在压力情景下的变现能力,导致配置资产缺乏针对性。

表7 样本银行流动性风险指标情况

数据来源:样本行2024年半年报(净稳定资金比例依据原中国银保监会2018年发布的《商业银行流动性风险管理办法》计算)

净稳定资金比例整体提升。截至2024年6月末,超半数样本银行的净稳定资金比例提升超2个百分点(见表7)。面对可转债转股难度大、合格战略投资者短缺、专项债受益有限等挑战,多数城商行通过加强流动性监测、优化现金流管理、提升资产负债匹配度、平抑期限错配风险等方式,有效增强了优质稳定性资金来源。

公司业务稳健发展

对公贷款规模稳中有升。截至2024年6月末,样本银行对公贷款规模同比增长17.95%,较上年同期提高1.08个百分点(见图4)。中央稳经济政策加强对中小微企业、绿色产业和科技创新企业的支持,城商行积极响应;区域经济回暖,企业投资扩产需求增加,城商行精准对接地方产业;城商行加速金融科技应用,优化贷款流程。以上因素共同推动城商行对公贷款规模与增速双增长。

数据来源:Wind

图4 样本银行公司贷款规模及增速

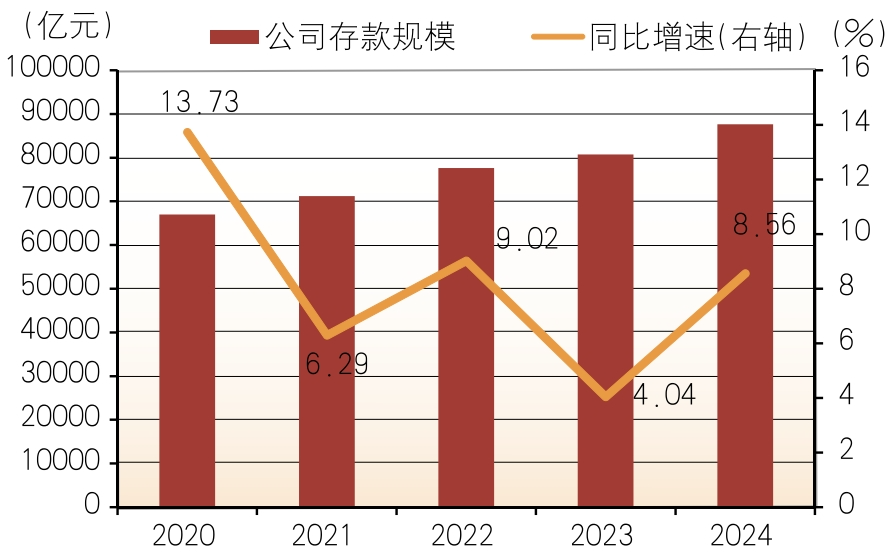

对公存款规模增速回弹。截至2024年6月末,样本银行对公存款同比增长8.56%,比上年同期提高4.52个百分点(见图5)。2024年,城商行对公存款增速提升得益于:国内经济复苏,企业盈利增强,现金流改善,带动城商行存款增长;监管部门在加大利率管控时对不同类型银行采用差异化定价标准,城商行能够制定更具竞争力的存款利率,对自身存款业务产生积极影响。

数据来源:Wind

图5 样本银行公司存款规模及增速

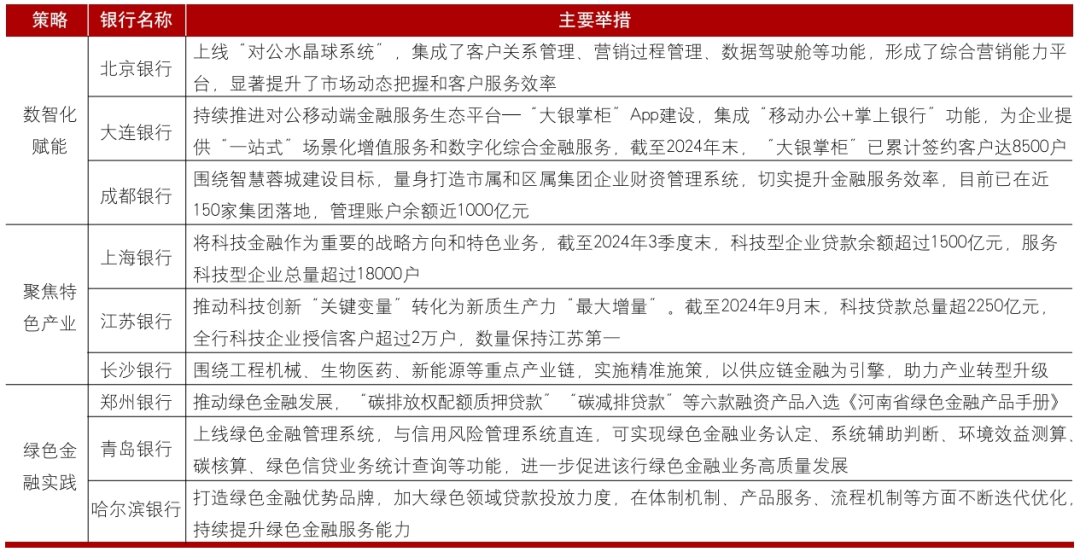

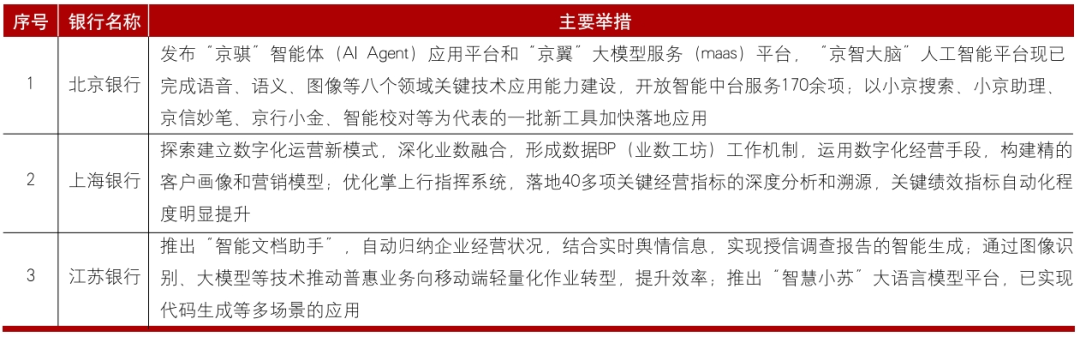

注重内涵式高质量发展。2024年,城商行对公业务的主要策略:一是数智化转型,提升服务效率与客户体验;二是聚焦区域特色产业与重点领域,深化科技金融、供应链金融服务,助力地方经济高质量发展;三是践行社会责任,绿色金融成为关键发力点,为“双碳”目标贡献力量(见表8)。

表8 部分城商行对公业务内涵式高质量发展的主要举措

资料来源:根据互联网公开信息整理

零售业务增速回落

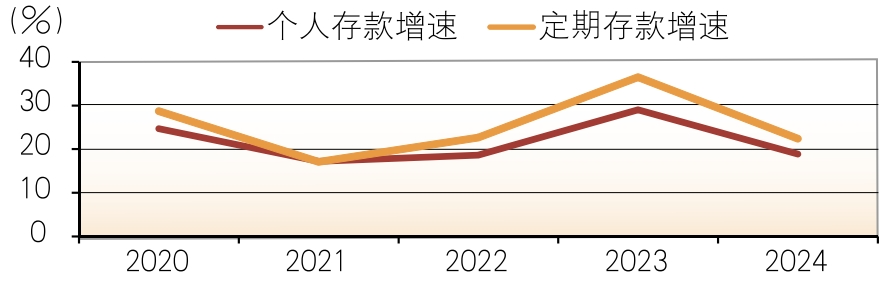

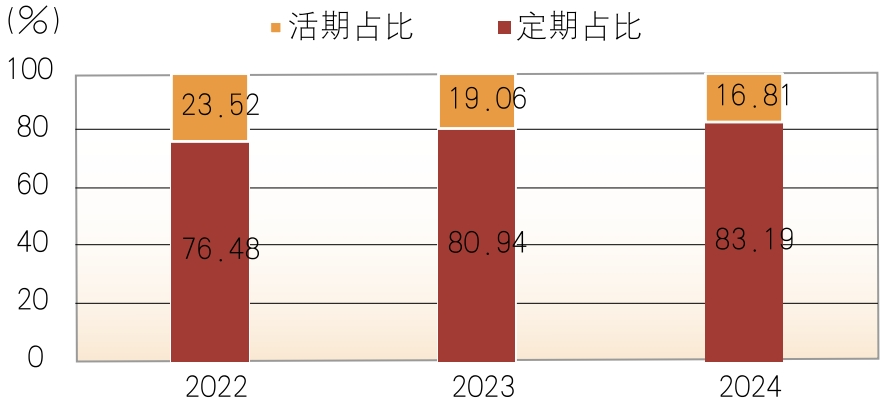

个人存款增速下降明显,存款定期化趋缓。2024年上半年,样本银行个人存款规模同比增长18.88%,较2023年同期(29.03%)下降10个百分点,下降幅度较大(见图6)。2024年,银行存款利率持续多次下调,叠加股市整体回暖、理财产品回报率相对较高、人们消费需求开始反弹等因素,导致资金从银行流向股市、理财产品和消费领域,因此个人存款增速下滑。尽管存款定期化趋势有所放缓,但样本银行内定期存款的占比仍然相对较高(见图7)。

数据来源:Wind,样本银行2024年半年报

图6 样本银行个人存款及定期存款增速

数据来源:Wind,样本银行2024年半年报

图7 样本银行个人存款业务结构

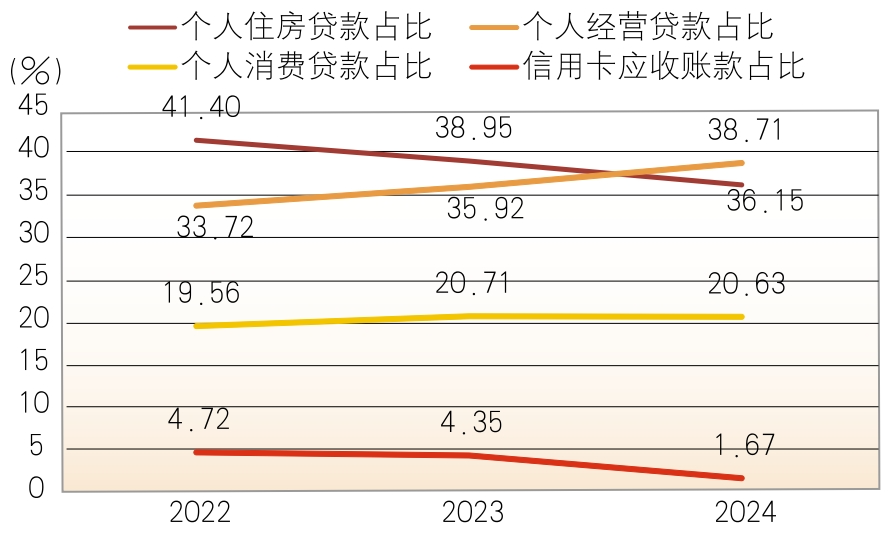

个人住房贷款占比持续下降。2024年个人住房贷款占个人贷款总额的比例为36.15%,近年来首次低于个人经营贷款占比(38.71%)(见图8)。个人住房贷款余额占比整体下降的原因可能在于:房地产行业整体呈下行的趋势,购房者观望情绪浓厚、购买意愿降低;另一方面,各地公积金政策降低贷款门槛和商转公积金条件,并且降低公积金贷款利率,导致商业性住房贷款提前还款,转公积金贷款。

数据来源:Wind(剔除缺失数据的吉林银行)

图8 样本银行各类个人贷款占比情况

数字赋能零售创新,精准便捷安全。2024年,城商行在渠道和业务服务模式上不断创新,利用数字化渠道提供便捷的服务。以手机银行App为例,2024年第三季度手机银行数字竞争力前100名中,城市商业银行共有43家,其中样本银行有12家,城商行的数据竞争力较强(见表9)。

表9 样本银行手机银行数字竞争力

资料来源:零壹智库——2024Q3手机银行数字竞争力排行榜TOP100

普惠金融蓬勃发展

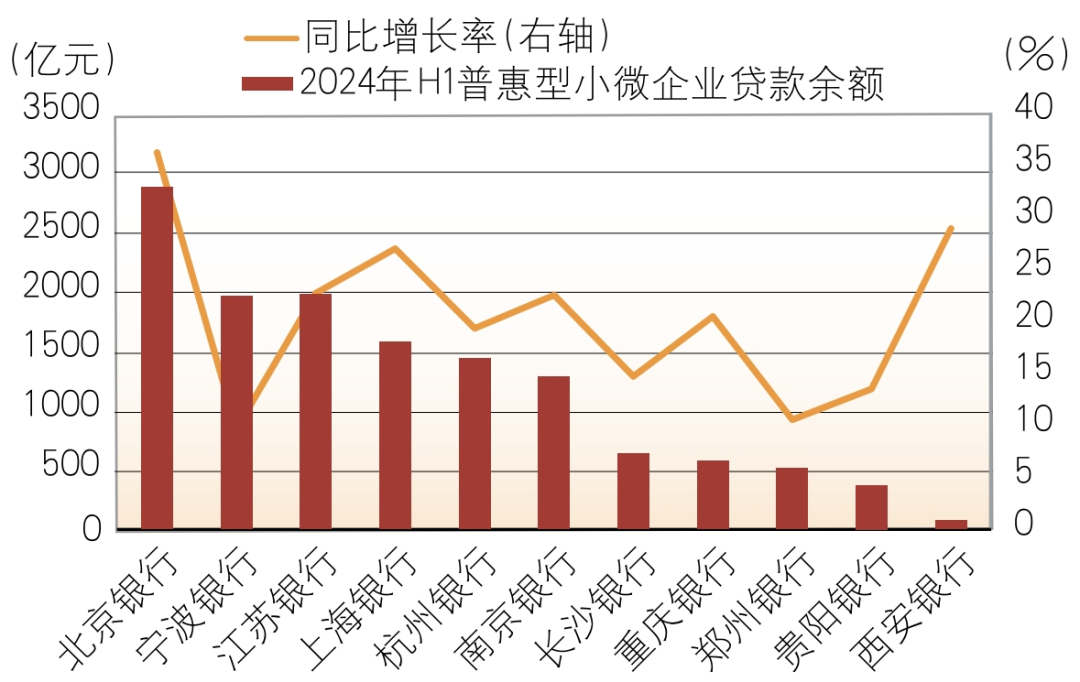

普惠业务增长显著。截至2024年三季度末,城商行普惠型小微企业贷款余额为42606亿元,占全部贷款的比重为13.08%,同比增长11.90%。2024年上半年,样本银行中有6家城商行普惠小微企业贷款余额超过1000亿元,其中北京银行以2874亿元排名第一,且增速最快,为36.21%(见图9)。

数据来源:根据样本银行2023—2024年半年报整理

图9 样本银行普惠型小微企业贷款业务开展情况

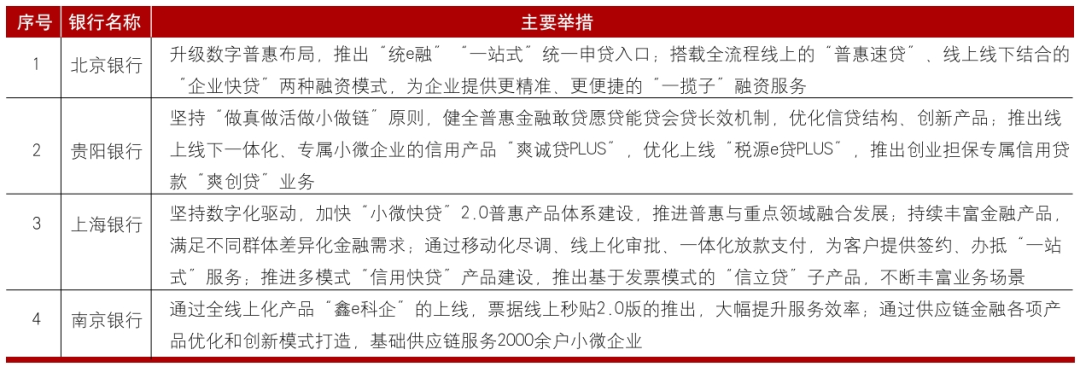

数字普惠金融发展加速。2024年,普惠金融迎来重大变革,核心在于数字化水平提升。数字普惠金融利用数据分析能力,为不同客户定制专属方案,提高精准服务能力,显著提升服务质量和效率,有效缓解小微企业和长尾客户融资难状况(见表10)。

表10 样本银行发展数字普惠金融的主要举措

资料来源:根据互联网信息整理

资本管理成效显著

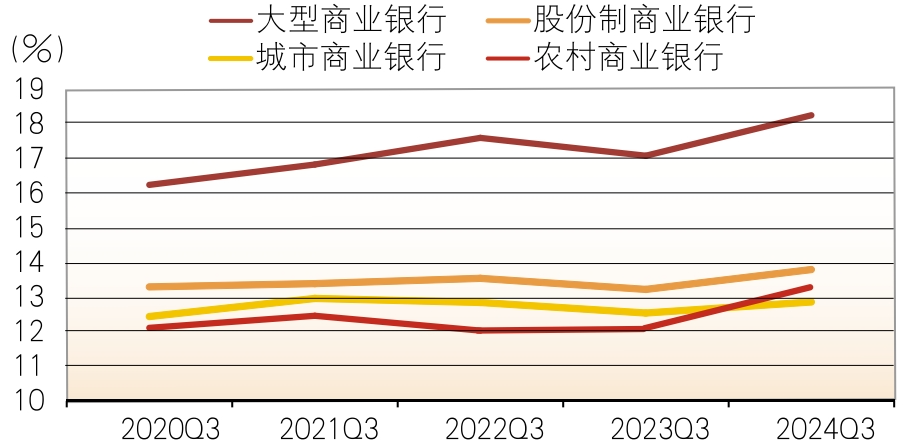

资本充足率水平有所提升。截至2024年三季度,城商行资本充足率为12.86%,仍低于大型银行(18.26%)和股份制银行(13.8%)的资本充足率,但比上年(12.54%)明显提升(见图10)。城商行的资本充足率仍然低于大型银行和股份制银行,但差距正在缩小,说明城商行资本管理能力正在逐步增强。

数据来源:国家金融监督管理总局

图10 商业银行第三季度资本充足率

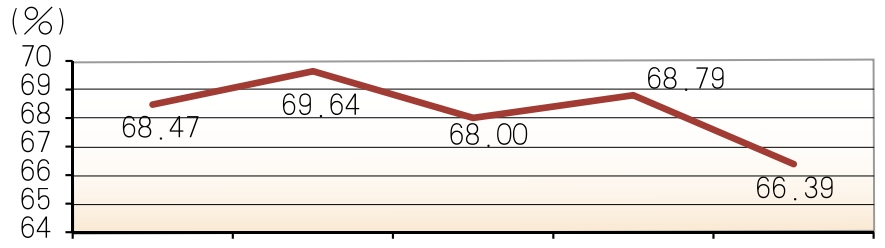

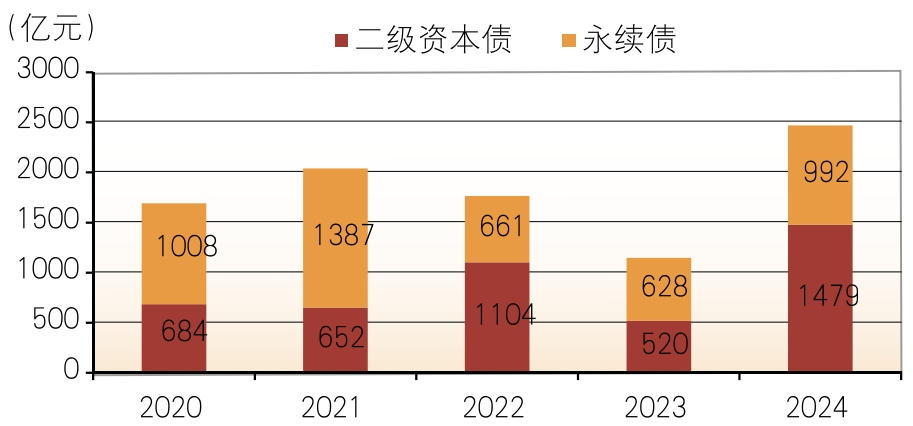

资本计量新规效果显现。自2024年1月1日《商业银行资本管理办法》实施以来,城商行积极应对,资本管理成效显著。一是风险加权资产占比压降,样本银行风险加权资产占总资产比例的均值为66.39%,处于近5年来的最低水平(见图11)。二是发债规模提高,2024年城商行二级资本债和永续债发行规模总和达2471亿元,是2023发行规模的2.15倍(见图12)。三是增资扩股提速,四川天府银行、乌海银行、内蒙古银行等多家银行均在2024年完成增资扩股。

数据来源:Wind数据库

图11 样本银行风险加权资产占总资产比例的均值

数据来源:Wind

图12 城商行发行二级资本债和永续债的规模

数字化转型稳步推进

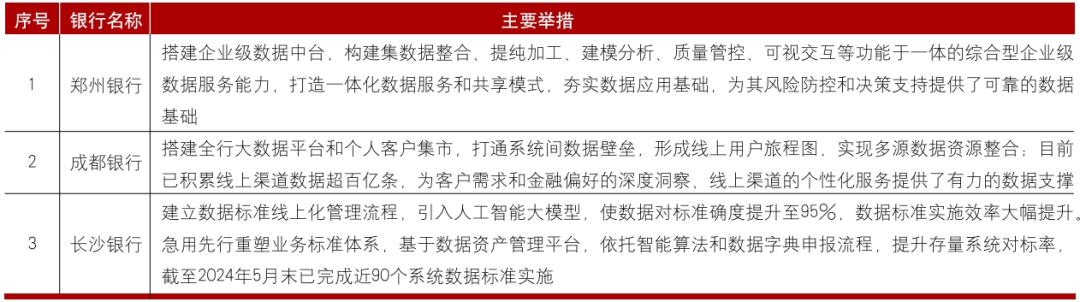

深化数据治理与应用,释放数据价值。2024年,城商行数字化转型提速,推进数据标准化,构建资产目录,强化外部数据应用;加强数据分析,建立精准营销和运营分析模型,优化智能决策平台,满足金融科技发展和客户需求升级的新要求(见表11)。

表11 部分城商行数据治理开展情况

数据来源:根据互联网资料整理

加强金融科技投入,推动技术创新。尽管2022年以来城商行经营普遍承压,但金融科技投入依然不减。《中小银行数字金融发展研究报告(2024)》显示,28.57%的受访银行金融科技投入占比达5%—10%,80%以上的受访银行这一占比超2%。城商行持续加大对AI、大数据、大模型、区块链等前沿技术的投入,以科技手段不断推进业务与管理的优化(见表12)。

表12 部分城商行新技术应用实践情况

数据来源:作者根据互联网资料整理

结束语

2024年,面对利率下调、息差收窄、有效信贷需求不足等困难,城商行积极应对,展现出强大的韧性。展望2025年,我国经济运行仍面临诸多挑战,但经济长期向好的支撑条件和基本趋势没有变。城商行需要保持战略定力,灵活调整策略,探索适合自身发展的“破局”之道,为推动经济高质量发展贡献力量。

注:①本文选取了北京银行、上海银行、宁波银行、江苏银行、杭州银行、南京银行、成都银行、重庆银行、贵阳银行、西安银行、长沙银行、青岛银行、郑州银行、哈尔滨银行以及吉林银行共15家城商行作为研究样本。

②吉林银行该数据变化过大,因此均值不包含该银行。

③吉林银行该数据缺失,因此均值不包含该银行。

课题组成员:王日爽、张梓靖、陈亮、刘素坤、徐明圣

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注